Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Der Strommarkt im 3. Quartal 2023

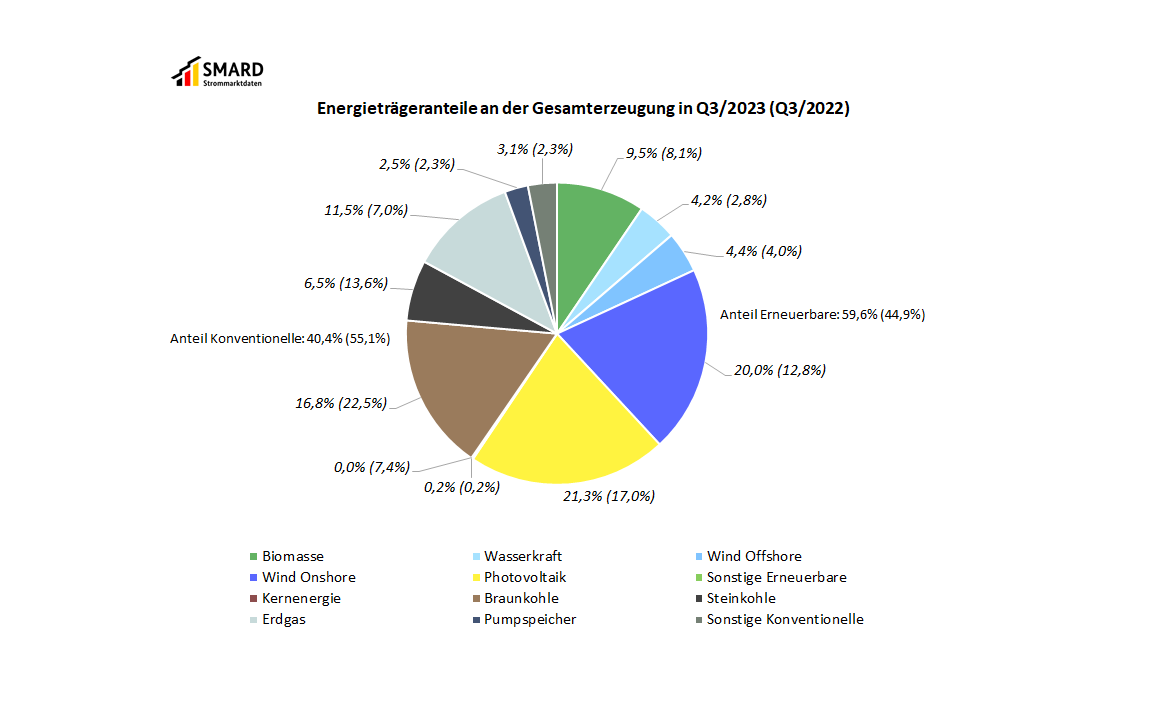

Großhandelspreis erneut gesunken

03.11.2023 - Im dritten Quartal 2023 lag der Anteil erneuerbarer Energien an der Stromerzeugung bei 59,6 Prozent. Im Vergleich zum Vorjahresquartal war der Stromverbrauch um 3,1 Prozent geringer. Mit 90,78 Euro/MWh war der durchschnittliche Großhandelsstrompreis deutlich geringer als im Vorjahreszeitraum. Deutschland war im kommerziellen Außenhandel Nettoimporteur.

Beim Stromverbrauch (der Netzlast) zeigten sich weiterhin sinkende Werte. Insgesamt lag er 3,1 Prozent unter dem Wert des Vorjahresquartals.

Um 28,6 Prozent höhere Einspeisung durch Wind Onshore Anlagen

Im vergangenen Quartal war die Einspeisung* durch Wind Onshore Anlagen insgesamt um 28,6 Prozent höher. Insbesondere im Juli hatte es aufgrund förderlicher Wetterbedingungen (DWD) eine hohe Einspeisung gegeben. Hinzu kommt die im Vergleich zum Vorjahresquartal um 2,3 GW gestiegene installierte Leistung.

Gleichzeitig zeigt sich eine um 8,2 Prozent geringere Einspeisung durch Wind Offshore Anlagen. Grund dafür waren insbesondere fehlende Verfügbarkeiten einzelner Verbindungsleitungen und Windparks aufgrund von Wartungsarbeiten.

Höher als im Vergleichszeitraum war im dritten Quartal die Einspeisung durch Photovoltaikanlagen mit einem Plus von 3,6 Prozent. Hier spielten ebenfalls einerseits die Wetterbedingungen, andererseits die Steigerung der installierten Erzeugungsleistung um 5,3 GW eine Rolle.

Die Erzeugung durch Wasserkraft lag um 22,3 Prozent höher als im Vorjahresquartal. Im dritten Quartal 2022 (DWD) war das Wetter durch starke Trockenheit geprägt, was damals zu geringeren Erzeugungswerten beitrug.

Insgesamt war die Einspeisung durch Erneuerbare um 9,6 Prozent höher als im Vorjahresquartal und machte einen Anteil von 59,6 Prozent an der Gesamterzeugung* aus (Q3 2022: 44,9 Prozent).

Durch die hohen Einspeisungen bei zugleich geringerem Stromverbrauch, betrug der Anteil am Stromverbrauch (der Netzlast) im vergangenen Quartal 52,9 Prozent.

Bei den Konventionellen, ist die Erzeugung beinahe jedes Energieträgers gesunken. So war die Erzeugung durch Steinkohle im Vergleich zum Vorjahresquartal um 60,4 Prozent geringer. Die Erzeugung durch Braunkohle lag 38,3 Prozent unter dem Wert des dritten Quartals 2022. Gründe für die geringere Erzeugung durch Stein- und Braunkohle könnte die insgesamt rückläufige Stromerzeugung aufgrund der geringeren Nachfrage sein. Zudem gab es erhöhte Nichtverfügbarkeiten einzelner Anlagen am Strommarkt. So kam es beispielsweise beim Braunkohlekraftwerk Neurath immer wieder zu Nichtverfügbarkeiten einzelner Blöcke in einer Höhe von 100 bis 1.061 MW.

Ebenfalls geringer war jene Erzeugung durch Pumpspeicher. Ihr Wert lag 9,4 Prozent unter dem des Vorjahresquartals.

Gestiegen ist hingegen die Erzeugung durch Erdgas (+36,7%). Dies ist einerseits auf Änderungen bei der Datenmeldung der vier deutschen Übertragungsnetzbetreiber zurück zu führen. Die Bundesnetzagentur steht in stetigem Austausch mit den Netzbetreibern, um die Qualität der Datenmeldung zu verbessern. Dabei geht es insbesondere um die sogenannten Abdeckungsgrade, die im SMARD-Benutzerhandbuch aufgeführt sind. In diesem Zuge wurden Datenmeldungen aktualisiert. In der Folge haben drei der vier Übertragungsnetzbetreiber ihre Werte auch für zurückliegende Zeiträume nach unten korrigiert. Gleichzeitig verzeichnet der vierte Übertragungsnetzbetreiber nach neuer Messungsmethodik nun deutlich höhere Werte. Insgesamt führt das im Vergleich der Werte von 2022 zu 2023 zu deutlich gestiegenen Werten der Erdgaserzeugung. Es wird geprüft, ob auch in diesem Fall eine Aktualisierung der zurückliegenden Werte möglich ist.

Andererseits ist die gestiegene Gasverstromung auch fundamental zu begründen. So lagen die Gaspreise insbesondere im 3. Quartal 2022 in der Spitze bei über 300 Euro/MWh. Seitdem sind die Gaspreis um 80% gesunken, wodurch sich auch die Wirtschaftlichkeit von Gaskraftwerken am Strommarkt verbessert hat. So fand im Sommer 2023 ein partieller Fuel Switch zwischen Steinkohle und Gas statt. Bei gleichzeitig hohen CO2-Preisen haben sich Gaskraftwerke mit hohem Wirkungsgrad in der Einsatzreihenfolge (Merit-Order) vor Steinkohlekraftwerke geschoben, da sie geringere marginale Kosten aufwiesen.

Ein weiterer Grund für den Einsatz von Gaskraftwerken ist deren Flexibilität. Sie herunter- und wieder hochzufahren ist im Vergleich zu Kohlekraftwerken in einer deutlich kürzeren Zeit möglich.

Auch bei der Erzeugung von Prozess- und Fernwärme wird Erdgas eingesetzt. Dabei wird oft aus technischen Gründen parallel zur Wärmeerzeugung Strom produziert. Aus Betreibersicht ist nachvollziehbar, dass KWK-Anlagen (KWK = Kraft-Wärme-Kopplung) ihre Stromproduktion aufrechterhalten, wenn sie dafür verantwortlich sind, Wärme in ein städtisches oder industrielles Wärmenetz einzuspeisen und die Wärmeproduktion noch nicht von der Stromproduktion entkoppelt werden kann, oder dies mit höheren Kosten für den Betreiber verbunden ist.

Insgesamt war die Erzeugung durch konventionelle Energieträger um 39,4 Prozent geringer, was unter anderem auch auf die Abschaltung der letzten Kernkraftwerke am 15. April dieses Jahres zurückzuführen ist.

Insgesamt ergab sich so im dritten Quartal eine um 17,4 Prozent geringere Gesamterzeugung als im Vorjahresquartal.

Durchschnittlicher Großhandelsstrompreis um mehr als 75 Prozent gesunken

Mit Beginn des russischen Angriffskrieges auf die Ukraine waren die Preise auf den Großhandelsmärkten für Strom, Gas und Kohle sehr deutlich angestiegen. Die Entwicklung der Strompreise war sehr volatil und korrelierte eng mit der Entwicklung der Gaspreise.

Die höheren Strompreise im Jahresverlauf lagen hauptsächlich in den seit der zweiten Jahreshälfte 2021 angestiegenen Erdgaspreisen begründet. Erdgaskraftwerke setzten in vielen Stunden im europäischen Stromgroßhandel den Preis. Im letzten Quartal des Jahres 2022 hatte sich dann ein Rückgang der Strompreise gezeigt, der sich 2023 fortsetzte.

Der durchschnittliche Börsenstrompreis (Day-Ahead) betrug im dritten Quartal 2022 375,75 Euro/MWh.

Im zurückliegenden Quartal (Q3 2023) betrug er mit 90,78 Euro/MWh deutlicher weniger als ein Viertel davon. Gründe dafür sind der höhere Anteil Erneuerbarer und die gesunkenen Brennstoffpreise für Kohle und Erdgas. Zugleich kam es auf Grund durchlaufender konventioneller Erzeugung häufiger zu negativen Preisen, was den Mittelwert entsprechend mindert.

Preisdämpfend wirkte auch die Rückkehr bzw. der Weiterbetrieb von Kohlekraftwerken an den Strommarkt, wodurch sich die verfügbare Kapazität bzw. das Angebot am Markt erhöhte. Außerdem sind die Erzeugungskosten der Gaskraftwerke zurückgegangen, da die Preise für Erdgas inzwischen ebenfalls gesunken sind.

Day-Ahead Großhandelsstrompreis in Deutschland | ||

3. Quartal 2023 | 3. Quartal 2022 | |

Durchschnitt [Euro/MWh] | 90,78 | 375,75 |

Minimum [Euro/MWh] | -500,00 | -0,10 |

Maximum [Euro/MWh] | 524,27 | 871,00 |

Anzahl Stunden negativer Preise | 101 | 2 |

Der höchste Preis von 524,27 Euro/MWh trat am Montag, den 11. September zwischen 19.00 und 20.00 Uhr auf. Grund für den hohen Preis war der mit 34,9 GWh hohe Anteil Konventioneller am Stromverbrauch (58,0 GWh). Der Preis lag in dieser Stunde über dem Durchschnittspreis der Anrainerstaaten (310,81 Euro/MWh).

Mit -500,00 Euro/MWh trat der geringste Preis am Sonntag, den 2. Juli auf. Zwischen 14.00 und 15.00 Uhr lag die Einspeisung allein durch die Erneuerbaren mit 49,5 GWh über dem Stromverbrauch von 43,6 GWh. Weitere 6,1 GWh speisten in dieser Stunde Konventionelle ein. 4,1 GWh Strom wurden aufgewendet, um Pumpspeicher zu befüllen.

Außer in Polen, Tschechien und dem Marktgebiet Italien Nord kam es in der genannten Stunde in allen anderen Ländern, mit denen Strom gehandelt wird ebenfalls zu negativen Preisen. In Ungarn, Slowenien, Österreich und den Niederlanden lag der gleiche Preis vor wie in Deutschland (-500,00 Euro/MWh).

Kommerzieller Außenhandel

Im vergangenen Quartal hat Deutschland 13.727 GWh mehr Strom importiert als exportiert und war daher Nettoimporteur. Im Vorjahresquartal lag ein Nettoexport in Höhe von 3.200 GWh vor.

Angebot und Nachfrage bilden ein gesamteuropäisches Zusammenspiel. Strom wird im europäischen Verbund dort erzeugt, wo dies am günstigsten möglich ist. Deutschland und die anderen europäischen Länder können so wechselseitig von den jeweils günstigsten Erzeugungsbedingungen profitieren. Die Großhandelsstrompreise und der Handel sind das Ergebnis dieses Zusammenspiels. Es kann daher nicht nur aus Versorgungsgründen, sondern auch aus wirtschaftlichen Gründen sinnvoll sein, Strom aus dem Ausland zu importieren, oder umgekehrt zu exportieren. Zudem spielen Netzkapazität und -Stabilität bei den Handelsströmen eine Rolle.

Im vergangenen Quartal machten es die Großhandelsstrompreise der anderen Länder überwiegend lohnend, Strom zu importieren. Beispielsweise im Handel mit der Schweiz, wo es im Vergleich zum Vorjahresquartal einen Vorzeichenwechsel gab, war Strom in 1.223 der 2.208 gehandelten Stunden günstiger als jener in Deutschland. Folgende Grafik zeigt den Preisverlauf in Deutschland und der Schweiz sowie die Handelsströme:

Großhandelsstrompreis Deutschlands und der Schweiz sowie der Handel in Q3 2023:

Der Stromhandel Deutschlands in Q3 2023 im Überblick:

- Belgien:

Export: 694,8 GWh Import: 1.459,5 GWh - Dänemark 1:

Export: 521,9 GWh Import: 3.604,3 GWh - Dänemark 2:

Export: 257,2 GWh Import: 1.269,7 GWh - Frankreich:

Export: 2.016,5 GWh Import: 3.634,0 GWh - Luxemburg:

Export: 867,4 GWh Import: 28,2 GWh - Niederlande:

Export: 842,3 GWh Import: 2.822,8 GWh - Norwegen:

Export: 190,0 GWh Import: 2.132,9 GWh - Österreich:

Export: 1.401,2 GWh Import: 1.373,6 GWh - Polen:

Export: 696,8 GWh Import: 840,4 GWh - Schweden:

Export: 50,5 GWh Import: 961,0 GWh - Schweiz:

Export: 1.286,5 GWh Import: 3.733,3 GWh - Tschechien:

Export: 693,9 GWh Import: 1.386,3 GWh

_____________________________________________________________________________________________________________

*Bei der realisierten Erzeugung handelt es sich um die Nettostromerzeugung. Sie beziffert die Einspeisung in das Netz der allgemeinen Versorgung, abzüglich des Eigenverbrauchs der Kraftwerke. Die Erzeugung im Netz der Deutschen Bahn sowie innerhalb von Industrienetzen und geschlossenen Verteilnetzen ist nicht Bestandteil der realisierten Erzeugung.