Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Der Strommarkt im 3. Quartal 2022

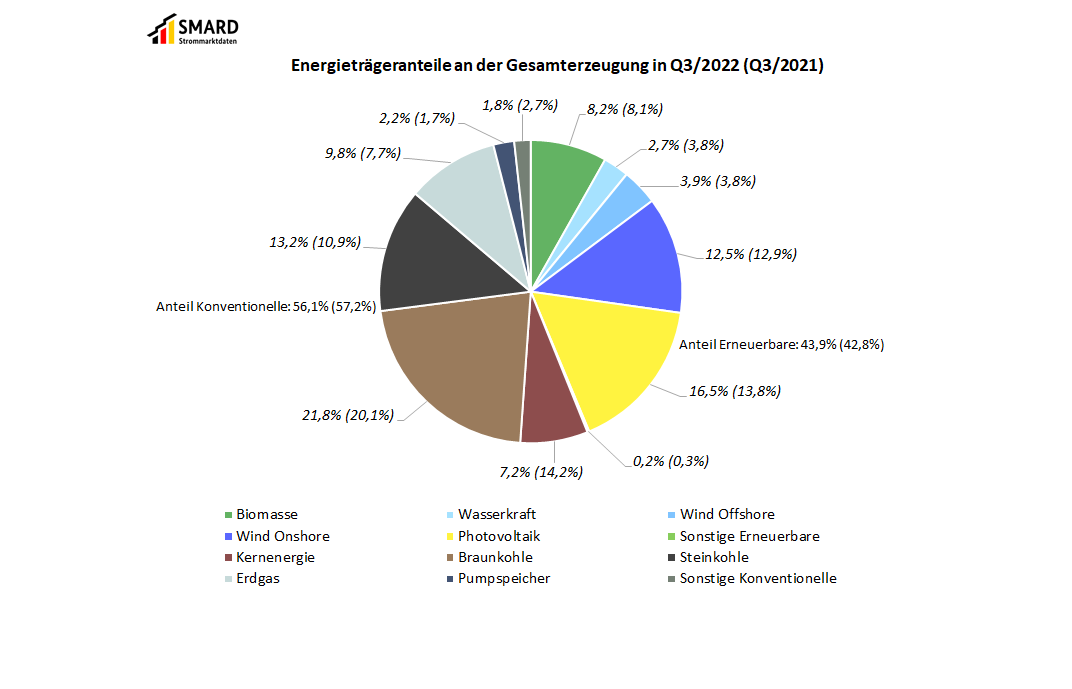

Geringerer Anteil Konventioneller

11.10.2022 – Im dritten Quartal des Jahres 2022 betrug der Anteil Erneuerbarer Energien an der Netzlast 44,8 Prozent. Deutschland war Nettoexporteur von Strom bei einem gestiegenen, durchschnittlichen Großhandelsstrompreis von 375,75 Euro/MWh.

Anteil Erneuerbarer an der Gesamterzeugung 43,9%

Mit insgesamt 118,9 TWh lag der Stromverbrauch (die Netzlast) in diesem Quartal leicht unter dem Wert des dritten Quartals 2021 (-0,5%).

Die Stromerzeugung lag hingegen insgesamt 2,8 Prozent über dem Vorjahreswert. Die Einspeisung der Erneuerbaren lag dabei um 5,6 Prozent und die der konventionellen Erzeugung um 0,8 Prozent über dem Vorjahreswert. Der Anteil Erneuerbarer an der Gesamterzeugung stieg entsprechend von 42,8 Prozent im Vorjahresquartal auf 43,9 Prozent in diesem Quartal. Der Anteil konventioneller Energien ging von 57,2 auf 56,1 Prozent zurück.

Im dritten Quartal kam es erneut zu Höchstwerten bei der Erzeugung durch Photovoltaik. Im Juli und August wurde jeweils so viel Strom durch PV-Anlagen eingespeist wie in keinem dieser Monate zuvor. Mit 7.900,6 GWh im Juli wurde sogar der letzte Höchstwert vom Juni dieses Jahres noch einmal überschritten. Mit 7.734,2 GWh hatte es bis dato die höchste Einspeisung innerhalb eines Monats seit mindestens 2015 gegeben. Insgesamt lag die Einspeisung durch PV-Anlagen in diesem Quartal 22,4 Prozent über dem des Vergleichszeitraums. Dies trug entsprechend zu einem höheren Anteil von 16,5 Prozent an der Gesamterzeugung bei (Q3 2021: 13,8 Prozent). Höher lag auch die Erzeugung durch Wind Offshore (+3,9%) sowie Biomasse-Anlagen (+4,0%). Deutlich geringer war hingegen die Erzeugung durch Wasserkraft. Sie lag 26,3 Prozent unter dem Wert des Vergleichsquartals.

Grund für die Veränderungen war vor allem die Wetterlage, die sich insbesondere im Juli und August durch viele Sonnenstunden, wenig Niederschlag und in der Folge starker Trockenheit auszeichnete. Insgesamt stieg der Anteil Erneuerbarer am Stromverbrauch (der Netzlast) von 42,2 auf 44,8 Prozent.

Bei der konventionellen Erzeugung machte Braunkohle mit 21,8 Prozent den größten Anteil an der Gesamterzeugung aus und lag höher als im Vorjahresquartal (20,1%). Darauf folgte Steinkohle mit 13,2 Prozent (2021: 10,9%). Der Anteil der Kernenergie lag bei 7,2 Prozent und halbierte sich im Vergleich zum 3. Quartal 2021. Grund dafür sind die erfolgten Abschaltungen von Kernkraftwerken Ende 2021. Die Erzeugung durch Pumpspeicher machte in den vergangenen drei Monaten einen Anteil von 2,2 Prozent aus (2021: 1,7%) und der Anteil sonstiger Konventioneller 1,8 Prozent (2021: 2,7%).

Der Anteil der Erzeugung durch Erdgas betrug im dritten Quartal 9,8 Prozent (2021: 7,7%).

Ein Grund für den Einsatz von Gaskraftwerken ist deren Flexibilität. Sie herunter- und wieder hochzufahren ist im Vergleich zu Kohle- und Kernkraftwerken in einer deutlich kürzeren Zeit möglich. Das bietet insbesondere Vorteile, wenn kurzfristig eine höhere Stromnachfrage bedient werden muss. Hilfreich und teilweise unentbehrlich sind Gaskraftwerke auch für die Netzentlastung (Redispatch) und zur Frequenzsicherung (Regelreserve). Die hohe Flexibilität zeigt sich in den Einspeisezeitreihen der Gaskraftwerke.

Auch bei der Erzeugung von Prozess- und Fernwärme wird Erdgas eingesetzt. Dabei wird oft aus technischen Gründen parallel zur Wärmeerzeugung Strom produziert. Aus Betreibersicht ist nachvollziehbar, dass KWK-Anlagen (KWK = Kraft-Wärme-Kopplung) ihre Stromproduktion aufrechterhalten, wenn sie dafür verantwortlich sind, Wärme in ein städtisches oder industrielles Wärmenetz einzuspeisen und die Wärmeproduktion noch nicht von der Stromproduktion entkoppelt werden kann, oder dies mit höheren Kosten für den Betreiber verbunden ist. Es bedarf daher eigener Anstrengungen, Erdgas bei der Wärmeproduktion durch andere Energieträger zu ersetzen.

Zudem führten langfristige Gasbezugsverträge, bei denen die Verwendung des Gases an die Verfeuerung in Gaskraftwerken gebunden war, oder bei Nichtabnahme das Gas trotzdem bezahlt werden musste, zu ökonomischen Anreizen, Gas zur Stromproduktion einzusetzen. Durch Änderungen im Energiewirtschaftsgesetz wurde diese Zweckbindung aufgehoben, wodurch nun auch eine Nutzung des Gases zur Einspeicherung möglich ist.

Weiterhin hohe Großhandelsstrompreise

Seit Beginn des Angriffskrieges auf die Ukraine waren die Preise auf den Großhandelsmärkten für Strom, Gas und Kohle sehr deutlich angestiegen. Die Entwicklung der Strompreise war sehr volatil und eng mit der Entwicklung der Gaspreise korreliert. Diese wiederum hing in hohem Maße von der Entwicklung der Ukraine-Krise und den jeweiligen Eskalationsschritten der russischen Seite bei der Belieferung Deutschlands und Europas mit Gas ab. Dabei waren die Marktreaktionen nicht zu jedem Zeitpunkt rational und von belastbaren Fundamentaldaten geprägt. Lageberichte zur Gasversorgung in Deutschland veröffentlicht die Bundesnetzagentur täglich auf dieser Bereichsseite.

In diesem Quartal betrug der durchschnittliche Großhandelsstrompreis in Deutschland 375,75 Euro/MWh und lag damit fast viermal höher als der Wert im Vorjahresquartal (97,14 Euro/MWh). Die höheren Preise liegen hauptsächlich in den seit der zweiten Jahreshälfte 2021 angestiegenen Erdgaspreisen begründet. Erdgaskraftwerke setzen in vielen Stunden im europäischen Stromgroßhandel den Preis. Zudem hatte es im Vorjahresquartal häufiger negative Großhandelspreise gegeben, was den Durchschnittspreis entsprechend minderte.

Der höchste Preis trat mit 871,00 Euro/MWh am Montag, den 29. August, zwischen 19.00 und 20.00 Uhr auf. Der durchschnittliche Großhandelsstrompreis der Anrainerstaaten betrug in dieser Stunde 707,52 Euro/MWh. Grund für den hohen deutschen Preis war die in diesem Zeitraum hohe Erzeugung durch konventionelle Energieträger. Mit 43,2 GWh machten sie einen großen Anteil am Stromverbrauch (57,1 GWh) aus.

Day-Ahead Großhandelsstrompreis in Deutschland | ||

3. Quartal 2022 | 3. Quartal 2021 | |

Durchschnitt [Euro/MWh] | 375,75 | 97,14 |

Minimum [Euro/MWh] | -0,10 | -63,03 |

Maximum [Euro/MWh] | 871,00 | 237,01 |

Anzahl Stunden negativer Preise | 2 | 22 |

Zum geringsten Preis kam es am Samstag, den 16. Juli, zwischen 14.00 und 15.00 Uhr mit -0,10 Euro/MWh. In dieser Stunde konnte die Einspeisung der Erneuerbaren 96,2 Prozent des Stromverbrauchs (der Netzlast) decken, was den Preis entsprechend minderte. In diesem Zeitraum betrug der Durchschnittspreis der Anrainerstaaten 87,68 Euro/MWh.

Mit 352,07 Euro/MWh lag der Durchschnittspreis der Anrainerstaaten in diesem Quartal insgesamt leicht unter dem durchschnittlichen deutschen Preis (375,75 Euro/MWh).

Deutschland weiterhin Nettoexporteur

In diesem Quartal exportierte Deutschland 3.232,8 GWh mehr Strom als es importierte und war somit Nettoexporteur. Im Vorjahresquartal hatte der Nettoexport 815,4 GWh betragen.

Abnehmerländer des Stroms aus Deutschland waren:

• Frankreich mit 3.541,2 GWh (3. Quartal 2021 Nettoimport: 206,6 GWh)

• Österreich mit 2.394,5 GWh (3. Quartal 2021: 3.301,9 GWh)

• Schweiz mit 2.089,7 GWh (3. Quartal 2021 Nettoimport: 1.219,5 GWh

• Luxemburg mit 947,4 GWh (3. Quartal 2021: 935,3 GWh)

Nettoimporteur war Deutschland gegenüber:

• Dänemark 1 mit 1.898,8 GWh (3. Quartal 2021: 1.221,4 GWh)

• Schweden mit 945,2 GWh (3. Quartal 2021: 292,2 GWh)

• Norwegen mit 858,6 GWh (3. Quartal 2021: 1.053,6 GWh)

• Dänemark 2 mit 814,1 GWh (3. Quartal 2021: 184,1 GWh)

• Niederlande mit 596,3 GWh (3. Quartal 2021: Nettoexport: 1.467,9 GWh)

• Tschechien mit 286,8 GWh (3. Quartal 2021: 102,9 GWh)

• Belgien mit 179,4 GWh (3. Quartal 2021: Nettoexport: 29,2 GWh)

• Polen mit 160,8 GWh (3. Quartal 2021: 638,6 GWh)

Der deutlich höhere Nettoimport Deutschlands im Handel mit dem Marktgebiet Schweden 4 lässt sich auf die dortigen Preise zurückführen. In 1.974 der 2.208 gehandelten Stunden war Strom in dem Marktgebiet günstiger als in Deutschland, was es entsprechend lohnend machte, diesen zu importieren. Im Vergleichszeitraum waren es nur 1.029 Stunden.

Umgekehrt war es für die Schweiz lohnend, Strom aus Deutschland zu importieren. Denn in 1.583 Stunden war der deutsche Strom günstiger als der in der Schweiz (2021: 1.145 Stunden).

Der erneut hohe Nettoexport nach Frankreich lässt sich weiterhin auf die dortigen Nichtverfügbarkeiten von Kraftwerken zurückführen. Wie bereits im ersten und zweiten Quartal dieses Jahres, waren mehrere Kernkraftwerke aufgrund von Wartungs- und Sanierungsarbeiten nicht verfügbar. Der dortige Durchschnittspreis stieg auf 429,73 Euro/MWh und war damit mehr als vier Mal so hoch wie im Vorjahresquartal (96,58 Euro/MWh).