Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Energiemarkt aktuell

Der Strommarkt im Jahr 2022

02.01.2023 - Der Stromverbrauch ist insbesondere in der zweiten Jahreshälfte 2022 und insgesamt um 4,1 Prozent gesunken. Die Erzeugung durch konventionelle Energieträger sank (-5,7 Prozent) und die durch Erneuerbare Energien stieg deutlich (+8,6 Prozent) an. Der durchschnittliche Großhandelsstrompreis lag mit 235,45 Euro/MWh deutlich über dem Vorjahreswert (+143,1 Prozent), und Deutschland exportierte netto mehr Strom als im Jahr zuvor.

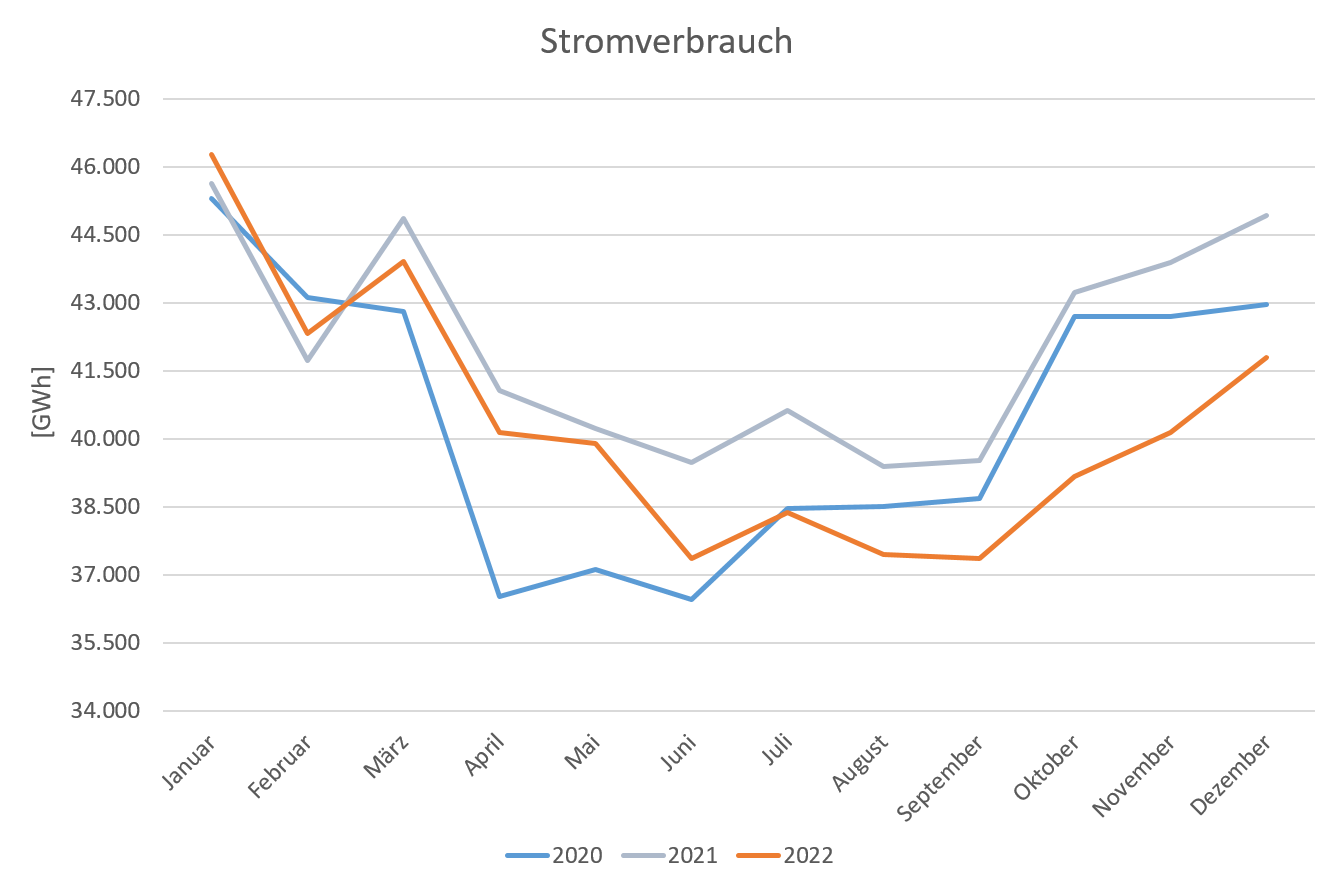

Stromverbrauch sinkt auf Niveau von 2020

Nachdem der Stromverbrauch (die Netzlast*) Anfang 2022 im Vergleich zu 2021 zunächst leicht gestiegen war, sank er in den Folgemonaten und nahm insbesondere ab Juni stark ab. Der größte Rückgang zeigte sich im Oktober mit -10,8 Prozent. Im Laufe der ersten sechs Monate näherte sich der Verbrauch dem Niveau von 2020 an, bis er in der zweiten Jahreshälfte schließlich zum Teil deutlich darunter lag. Insgesamt sank der Stromverbrauch von 504,5 TWh in 2021 auf 483,9 TWh in 2022 (-4,1 Prozent).

Anteil Konventioneller an der Gesamterzeugung insgesamt geringer

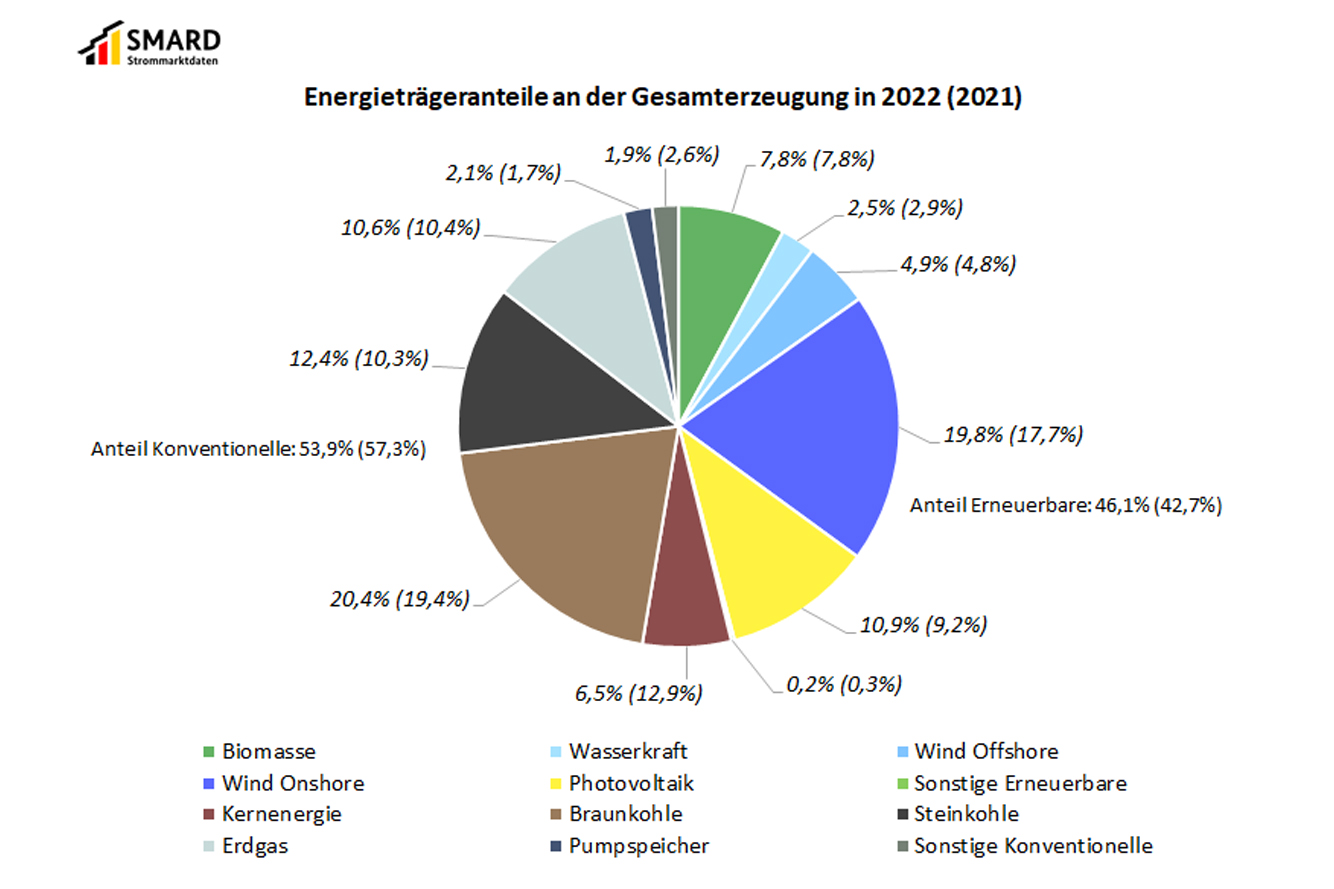

Die gesamte Stromerzeugung Deutschlands stieg 2022 um 0,4 Prozent auf 507,1 TWh (2021: 505,0 TWh). Trotz der Rückkehr von Kohlekraftwerken an den Strommarkt lag die Stromerzeugung durch konventionelle Energieträger 5,7 Prozent unter dem Vorjahreswert, dabei war sie im zweiten Halbjahr höher als im ersten Halbjahr (+7,1 Prozent). Insgesamt ging die Erzeugung durch Kernenergie mit -49,8 Prozent am stärksten zurück. Dies ist auf Abschaltungen einzelner Kraftwerke zum Ende des Jahres 2021 zurückzuführen. Darauf folgten sonstige Konventionelle mit einem Rückgang in Höhe von -24,7 Prozent, die jedoch nur einen kleinen Anteil an der Gesamterzeugung haben.

Stromerzeugung durch Gaskraftwerke um 2,1 Prozent gestiegen

Im Vergleich zum Vorjahr war die Erzeugung durch Erdgas um 2,1 Prozent gestiegen. Dass trotz des Krieges in der Ukraine und dem Rückgang bzw. Ausbleiben der russischen Gaslieferungen weiterhin Erdgas zur Stromerzeugung genutzt wurde, hatte mehrere Gründe.

Ein Grund für den Einsatz von Gaskraftwerken ist deren Flexibilität. Sie herunter- und wieder hochzufahren ist im Vergleich zu Kohle- und Kernkraftwerken in einer deutlich kürzeren Zeit möglich. Das bietet insbesondere Vorteile, wenn kurzfristig eine höhere Stromnachfrage bedient werden muss. Die hohe Flexibilität zeigt sich in den Einspeisezeitreihen der Gaskraftwerke. Hilfreich und teilweise unentbehrlich sind Gaskraftwerke auch für die Netzentlastung (Redispatch) und zur Frequenzsicherung (Regelreserve).

Auch bei der Erzeugung von Prozess- und Fernwärme wird Erdgas eingesetzt. Dabei wird oft aus technischen Gründen parallel zur Wärmeerzeugung Strom produziert. Aus Betreibersicht ist nachvollziehbar, dass KWK-Anlagen (KWK = Kraft-Wärme-Kopplung) ihre Stromproduktion aufrechterhalten, wenn sie dafür verantwortlich sind, Wärme in ein städtisches oder industrielles Wärmenetz einzuspeisen und die Wärmeproduktion noch nicht von der Stromproduktion entkoppelt werden kann, oder dies mit höheren Kosten für den Betreiber verbunden ist.

Zudem führten langfristige Gasbezugsverträge, bei denen die Verwendung des Gases an die Verfeuerung in Gaskraftwerken gebunden war, oder bei Nichtabnahme das Gas trotzdem bezahlt werden musste, zu ökonomischen Anreizen, Gas zur Stromproduktion einzusetzen. Durch Änderungen im Energiewirtschaftsgesetz wurde diese Zweckbindung aufgehoben, wodurch eine Nutzung des Gases zur Einspeicherung möglich gemacht wurde.

Seit Beginn des russischen Angriffskrieges auf die Ukraine sind die Großhandelspreise für Gas und in der Folge auch die Strompreise stark gestiegen. Der Gesetzgeber hat darauf reagiert und die Rückkehr von Kohlekraftwerken an den Strommarkt möglich gemacht. Die Erhöhung des Stromangebots durch Kohlekraftwerke auf dem Markt soll dazu führen, dass weniger Strom durch Gaskraftwerke erzeugt wird. Insgesamt stieg die Erzeugung durch Braunkohle im letzten Jahr um 5,4 Prozent und die durch Steinkohle um 21,3 Prozent im Vergleich zum Vorjahr.

Die Erzeugung durch Pumpspeicher war 2022 um 21,6 Prozent höher als im Jahr zuvor. Dabei wird unter Verwendung elektrischer Energie zunächst Wasser von einem Talbecken in ein Oberbecken gepumpt. Die dafür aufgewendete Energiemenge wird auch als „Strombezug von Pumpspeichern“ bezeichnet und ist auf SMARD einsehbar. Später kann das Wasser wieder in das Talbecken abgelassen werden. Dabei werden Turbinen angetrieben und dadurch Strom generiert. Entsprechend der höheren Erzeugung war auch der Strombezug durch Pumpspeicher höher (+26,8 Prozent).

Erzeugung durch Erneuerbare um 8,6 Prozent höher

Die Erzeugung durch Erneuerbare lag im vergangenen Jahr um 8,6 Prozent über dem Vorjahreswert. Mit einem Plus von 18,7 Prozent war der Anstieg bei Photovoltaikanlagen am höchsten. Im Laufe des Jahres überstieg deren Einspeisung immer wieder vorherige Höchstwerte. Gründe dafür waren einerseits die phasenweise sehr günstigen Wetterbedingungen und andererseits die Zunahme der installierten Erzeugungsleistung. Sie stieg von 53,3 GW auf 57,7 GW an.

Zu einer Besonderheit bei der Photovoltaikeinspeisung kam es im vergangenen Jahr am 25. Oktober. Für die Dauer einer partiellen Sonnenfinsternis zeigte sich ein Einbruch in den Erzeugungsdaten, der sich am Tag zuvor bereits in den Prognosedaten abgezeichnet hatte.

Insgesamt waren im vergangenen Jahr auch die Einspeisungen durch Windkraftanlagen höher: Bei Wind Onshore-Anlagen um 12,5 Prozent und bei Wind Offshore-Anlagen um 3,1 Prozent. Hier war jedoch hauptsächlich das Wetter ursächlich für die höheren Werte.

In absoluten Kennzahlen waren im vergangenen Jahr die Erzeugung durch Wasserkraft (-14,4 Prozent) und sonstige Erneuerbare (-21,0 Prozent) geringer, deren installierte Erzeugungsleistung sich jeweils verringerte.

Insgesamt konnten die Erneuerbaren im vergangenen Jahr 48,4 Prozent des Stromverbrauchs (der Netzlast*) decken (2021: 42,7 Prozent).

Großhandelsstrompreis gestiegen

Bereits ab September 2021 war der Day-Ahead-Großhandelsstrompreis gestiegen. Dieser Trend setzte sich über den Jahreswechsel 2021/2022 fort und verstärkte sich im Zuge des russischen Angriffes auf die Ukraine. Denn seitdem waren auch die Preise für Gas und Kohle deutlich gestiegen. Die Entwicklung der Strompreise war sehr volatil und eng mit der Entwicklung der Gaspreise korreliert. Diese wiederum hing in hohem Maße von der Entwicklung der Ukraine-Krise und den jeweiligen Eskalationsschritten der russischen Seite bei der Belieferung Deutschlands und Europas mit Gas ab. Dabei waren die Marktreaktionen nicht zu jedem Zeitpunkt rational und von belastbaren Fundamentaldaten geprägt. Der eigentliche Kostenvorteil der Gaskraftwerke, der sich durch ihren geringeren Bedarf an CO2-Zertifikaten ergibt, wurde von den hohen Gaspreisen überlagert. Da Gaskraftwerke in der Merit-Order häufig preissetzend waren, resultierten daraus höhere Großhandelsstrompreise. Der Durchschnittspreis lag dann im Juli und September jeweils über 300 Euro/MWh und im August sogar bei 465,18 Euro/MWh. Ab Oktober des vergangenen Jahres sank der Durchschnittspreis jedoch wieder, wie die untenstehende Grafik zeigt.

Grund für den sinkenden Preis war der für einen Oktober geringe Stromverbrauch. Er lag um 10,8 Prozent unter dem Wert des Vorjahres. Zugleich gab es einen hohen Anteil erneuerbarer Energien an der Gesamterzeugung und entsprechend am Verbrauch in Höhe von 49,5 Prozent. Hinzu kam, dass im letzten Quartal des Jahres einige Kohlekraftwerke an den Markt zurückkehrten, was die Erzeugungskapazitäten und somit das Angebot am Großhandelsstrommarkt erhöhte. Weiterhin sind im Oktober die Erzeugungskosten der Gaskraftwerke zurückgegangen, nachdem die Preise für Erdgas zwischenzeitlich gesunken waren.

Im vergangenen Jahr kam es deutlich seltener zu negativen Preisen, wodurch es nur zu einer geringen Minderung des Mittelwertes kam. Insgesamt ergab sich für das Jahr 2022 ein durchschnittlicher Großhandelsstrompreis von 235,45 Euro/MWh, womit er sich im Vergleich zum Vorjahr mehr als verdoppelt hat (96,85 Euro/MWh). Der Durchschnittspreis der Anrainerstaaten betrug 228,37 Euro/MWh (2021: 96,13 Euro/MWh).

Deutscher Day-Ahead Großhandelsstrompreis | ||

2022 | 2021 | |

Durchschnitt [Euro/MWh] | 235,45 | 96,85 |

Minimum [Euro/MWh] | -19,04 | -69,00 |

Maximum [Euro/MWh] | 871,00 | 620,00 |

Anzahl stunden negativer Preise | 69 | 139 |

Zum höchsten Day-Ahead-Großhandelsstrompreis kam es am Montag, den 29. August zwischen 19.00 und 20.00 Uhr mit 871,00 Euro/MWh. In dieser Stunde traf ein Stromverbrauch (die Netzlast) in Höhe von 56,0 GWh auf eine geringe Einspeisung durch Erneuerbare (11,6 GWh) und eine hohe Einspeisung Konventioneller (43,2 GWh). Deutschland exportierte in diesem Zeitraum 3,2 GWh in andere Länder, davon 2,3 GWh nach Frankreich. Gleichzeitig fand ein Import in Höhe von 8,5 GWh, hauptsächlich aus Norwegen, Dänemark, der Schweiz und den Niederlanden, statt, woraus sich ein Nettoimport von 5,3 GWh ergab.

Der geringste Großhandelsstrompreis trat am Sonntag, den 20. März zwischen 13.00 und 14.00 Uhr mit -19,04 Euro/MWh auf. In dieser Stunde konnte die Einspeisung der Erneuerbaren in Höhe von 53,3 GWh beinahe vollständig den Stromverbrauch (die Netzlast) in Höhe von 53,8 GWh decken. Innerhalb dieser Stunde exportierte Deutschland netto 15,0 GWh Strom. Die größten Abnehmer waren Österreich (3,1 GWh), Dänemark (3,0 GWh) und Frankreich (2,4 GWh).

Angebot und Nachfrage bilden ein gesamteuropäisches Zusammenspiel. Strom wird im europäischen Verbund dort erzeugt, wo er am günstigsten ist. Beim Import profitiert der deutsche Markt somit von günstigeren Erzeugungsbedingungen im Ausland und umgekehrt. Die Großhandelspreise am Day-Ahead-Markt in den jeweiligen Ländern sind das Ergebnis dieses Zusammenspiels.

Um Übertragungskapazitäten effizienter zu nutzen, wurde das sogenannte „Flow Based Market Coupling“ im letzten Jahr auf weitere Länder ausgeweitet. Beim „Flow Based“ bzw. lastflussbasierten Ansatz handelt es sich um eine wohlfahrtsoptimierende Kapazitätsberechnungsmethode. Bereits seit Mai 2015 wurde sie für einige Ländergrenzen angewendet, nun wird diese Art und Weise der Kapazitätsberechnung auf die gesamte Kapazitätsberechnungsregion in Zentraleuropa („CCR Core“) ausgeweitet. Weitere Informationen zur Einführung werden hier bereitgestellt.

Nettoexport höher als im Vorjahr

Im kommerziellen Außenhandel war Deutschland im vergangenen Jahr Nettoexporteur**. Während der Import im Vergleich zum Vorjahr von 39,60 TWh auf 35,76 TWh sank, stieg der Export von 56,99 TWh auf 62,05 TWh. Daraus ergab sich der Nettoexport in Höhe von 26,29 TWh, der somit um 8,90 TWh höher lag als im Jahr zuvor.

Nettoexporteur war Deutschland gegenüber:

• Österreich mit 16,04 TWh (2021: 18,45 TWh)

• Frankreich mit 15,3 TWh (2021: 6,48 TWh)

• Schweiz mit 6,60 TWh (2021: 1,79 TWh)

• Luxemburg mit 3,89 TWh (2021: 3,94 TWh)

• Tschechien mit 1,65 TWh (2021: 0,23 TWh)

• Belgien mit 1,31 TWh (2021: 0,78 TWh)

Nettoimporteur war Deutschland gegenüber:

• Dänemark 1 mit 7,32 TWh (2021: 7,21 TWh)

• Norwegen mit 3,73 TWh (2021: 3,16 TWh)

• Schweden mit 3,14 TWh (2021: 1,98 TWh)

• Dänemark 2 mit 2,97 TWh (2021: 1,80 TWh)

• Polen mit 0,96 TWh (2021: 1,76 TWh)

• Niederlande mit 0,37 TWh (2021: Nettoexport: 1,63 TWh)

Der im Vergleich zum Vorjahr mehr als doppelt so hohe Nettoexport nach Frankreich lässt sich insbesondere auf die dortigen Nichtverfügbarkeiten von Kraftwerken zurückführen. Im letzten Jahr waren in Frankreich mehrere Kernkraftwerke aufgrund von Wartungs- und Sanierungsarbeiten geplant und teilweise ungeplant nicht verfügbar. Im Sommer verschärfte sich die Lage aufgrund der Trockenheit und der sich daraus ergebenden Schwierigkeiten für die Kühlung aufgrund niedriger Pegelstände der Flüsse. Insgesamt war die Stromerzeugung Frankreichs in 2022 mit 439,9 TWh um 14,9 Prozent geringer als im Jahr zuvor und stand einem Verbrauch in Höhe von 443,1 TWh gegenüber (Quelle: ENTSO-E). Um den dortigen Bedarf zu decken, war es daher notwendig, Strom zu importieren. Bei einem durchschnittlichen Großhandelsstrompreis von 275,88 Euro/MWh war es zudem auch wirtschaftlich lohnend, Strom aus anderen Ländern zu kaufen.

___________________________________________________________________________________________

*Der Anteil des aus erneuerbaren Energien erzeugten Stroms an der Netzlast unterscheidet sich von der Berechnungsgrundlage für die Zieldefinitionen der Bundesregierung zum Ausbau der erneuerbaren Energien gemäß EEG, die sich am Bruttostromverbrauch bemisst. Die Netzlast erfasst keine Kraftwerkseigenverbräuche und keine Industrienetze, sodass bei der hier angewendeten Berechnungsgrundlage, im Vergleich zum Anteil am Bruttostromverbrauch, ein tendenziell höherer erneuerbare Energien-Anteil resultiert. Die Netzlast berechnet sich aus Nettostromerzeugung abzüglich Export-Übertragungsleistung, zuzüglich der Import-Übertragungsleistung und abzüglich der Pumparbeit von Pumpspeicherkraftwerken.

**Die verwendeten Daten zum Außenhandel bilden die geplanten Importe und Exporte aufgrund des Stromhandels ab. Die Im- und Exporte resultieren aus der Summe von allen im Stromhandel genutzten bzw. nominierten Strommengen von bzw. an die angrenzenden Länder des Verbundnetzes (sog. Verbundaustauschfahrpläne). Der Nettoexport ergibt sich aus dem Saldo von Im- und Exporten. Zur Berechnung der Kosten und Erlöse wurden die Im-/Exporte mit den stündlichen Day-Ahead Preisen auf SMARD verrechnet.

Die in den Visualisierungen dargestellten und im Text genannten Kennzahlen können nachträglich aktualisiert werden. Letzte Aktualisierung der Werte im Text mit Datenstand vom 18.01.2023

Weiterführende Informationen zu möglichen Aktualisierungen und den Datendefinitionen finden Sie im Benutzerhandbuch.